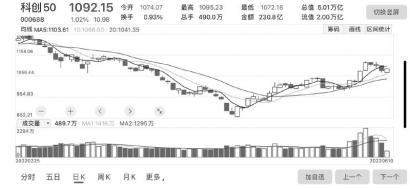

“双创”板块估值压力释放 经纬恒润(688326)是业内稀缺的服务提供商

有分析指出,大盘在经过年初的大幅回落后出现探底回升走势,但综合考虑到目前市场大环境问题,反弹还难以演变为反转,夯实底部仍是主基调。同时从反弹以来的资金面来看,虽然整体有所放大,但增量资金有限、存量资金博弈的情况依旧明显。故在大盘难以出现趋势性行情背后,投资者应把更多精力放在挖掘结构性机会中。

开源证券也表示,通过不同市值区间公司盈利情况可发现,大市值区间内,业绩正增长的公司更多,盈利能力更强。大型公司在抗风险、产业链议价能力、研发投入等领域具备显著优势,未来行业有望向龙头进一步集中。从业绩角度来看,在2021年双创板块交出了令市场满意的成绩单。具体来看,2021年创业板、科创板板块营收分别同比增长 24.82%、36.98%,均创2019年以来新高;创业板、科创板两大板块分别实现归母净利润增速42.15%、62.93%,亦维持高位。进入2022年一季度后,科创板延续高景气,利润端实现超过50%的同比增速,相比2021年一季度显著提高。创业板来看,主要由于上游原材料价格持续上涨以及局部疫情等因素影响,同比出现下滑小幅。但未来随着上述因素边际改善创业板板块公司业绩有望企稳回升。

估值压力逐渐释放

从市场角度看,A股从年初开始回调,创业板、科创板均出现明显高于主板的跌幅,但同时也释放了高估的压力。光大证券分析师祁嫣然指出,中证科创创业50指数跌幅今年以来跌幅较大,从资金流、基本面预期两个角度探寻指数回调的原因和中长期配置价值。一方面,2022年以来中证科创创业指数成分股的机构主动资金出现超百亿的净流出,累计净流入和指数表现周期较为一致,说明机构资金流出是驱动指数表现的直接因素;另一方面,2022年以来指数波动走势与预期净利润波动较为一致,说明2022年以来的回调一定程度上是投资者担忧成分股业绩下滑所致。但整体来看,在政府有力的防控举措下,疫情扰动不改基本面,市场有望重拾“双创”企业的增长信心。

从近期市场风格层面来看,创业板、科创板表现较为强势,资金流入明显更为集中。虽然市场仍存在热点分散,持续性不强的问题,但可见部分科技股低位获得资金持续布局,股价有所反应。从历史大盘低位反弹经验来看,科技股一直有较高的股价弹性。同时前期资金也对部分板块进行了深度布局,在大盘反弹时往往表现更为抢眼。建议投资者从行业景气度、估值、头部企业、业绩边际改善等多角度选择配置标的。

经纬恒润(688326)

公司经过多年发展,逐步形成覆盖车身域、驾驶域、网联域、动力域的全域产品矩阵,并实现了港口等封闭场景商用车MaaS解决方案的落地,是业内稀缺的“软硬兼修”+“全域全栈布局”的汽车电子/高端装备产品、服务提供商。2018-2021年公司营收和归母净利润复合增长率分别为28%、89%。德邦证券指出,2021年乘用车新车前向ADAS渗透率约38%,L2级渗透率约20%,ADAS渗透明显提速。L1、L2 级主流配置均为1V1R,作为补足摄像头主动安全短板的核心传感器,77GHz前向毫米波雷达重要性提升。2021年国内行车ADAS市场前六大供应商均为海外厂商,国产替代空间可观。公司在泊车域同样有基于TDA2/4芯片的泊车ADAS产品,作为国内优质Tier1的公司中短期内同样可能推出基于英伟达Orin的高端域控产品。看好公司持续受益L0-L2级ADAS价格带下沉、渗透加速、L3级AD逐步迈入渗透周期带来的行业红利。

安靠智电(300617)

公司2021年11月与中国绿发投资集团有限公司签订战略合作框架协议,绿发集团是国内少数经营土地资源盘活业务的央企,与绿发的合作将为市场开拓提供较大助力。公司2022年股权激励费用相比2021年预计将有明显下降,伴随项目规模扩大,公司盈利水平有望获得进一步提升。公司2022年一季度实现收入 2.36 亿元,同比增长2.84%,归母净利润0.68亿元,同比增长22.92%。开源证券指出,公司可承接220kV以下变电站设计及总包项目、地下变电站、大型企业用户变电站等多类型向项目,公司智慧模块化变电站解决方案以一、二次融合的智能设备为模块,在工厂化生产预制,现场模块化装配建设,一方面可以缩短建设周期,另一方面可以节约城市土地资源,公司凭借开变一体机技术相比传统变电站节约大量空间,在城市空间日益稀缺背景下价值凸显。未来伴随城市社区、5G、IDC、大型化工厂等多场景需求落地,智慧模块化变电站有望成为公司第二增长极。

晶晨股份(688099)

公司 2022 年一季度营收和盈利能力均实现同比高增长,延续了2021年以来的高景气,实现了淡季不淡。主要系公司积极把握市场机遇,加大市场开拓力度,进一步拓展全球市场机会。一季度公司各产品线芯片出货量实现不同程度同比稳步增长,进一步巩固并提升了公司的市场地位。民生证券指出,2021 年公司 WiFi 蓝牙芯片上量销售,2021 年 8月推出WiFi5+蓝牙5.2芯片,适配小米电视棒等产品,出货不到 5 个月实现销量452万颗,收入0.38亿元;2022年公司还将推出下一代 WiFi6 产品,将大大提高和公司主控 SoC 适配比例,出货量和单价有望迎来双升,全年高增长可期。汽车电子业务方面,公司车载信息娱乐系统主控 SoC 市场开拓顺利,高性能车载娱乐处理器 V901D 芯片已出货林肯、宝马等高端车型,其他厂商陆续开拓中,新一代智能座舱芯片也有望于2022年推出。公司研发规模和技术实力国内领先,海外市场开拓和新产品线扩展有望助力公司高速成长。

捷捷微电(300623)

公司主营业务以IDM为主,Fabless+封测为辅。产品主要包括晶闸管、防护类器件、SiC器件和MOSFET等。公司业绩保持平稳增长态势,研发费用方面,公司持续加大研发投入以提高产品核心竞争力,满足客户需求,2022年第一季度公司研发费用为3835万元,同比增长46.07%。华鑫证券指出,公司产品覆盖工控、医疗、通信、消费、汽车五大板块,定位细分领域龙头企业,公司得到了国外知名厂商的认可,公司产品现已出口至韩国、日本、西班牙和台湾等半导体分立器件技术较为发达的国家或地区,并且对外出口数额逐年提高。公司生产的中高端产品实现替代进口及对外出口上升的趋势,打破了中国功率半导体分立器件细分领域市场受遏于国外技术制约的局面。公司推出的十三款车规级功率MOSFET严格遵循IATF16949品质管理体系及AEC-Q101可靠性验证标准,部分产品已在新能源车上实现车用,今年将陆续会推出车规级新产品进入市场。

精进电动(688280)

公司是新能源汽车电驱动系统国内领军企业,从事电驱动系统的研产销,已对驱动电机、控制器、传动三大总成自主掌握核心技术和实现完整布局。公司在驱动电机、电力电子、汽车传动、软件控制和系统集成方面拥有先进、全面的技术研发实力。公司产品定位于中高端电驱动市场,与国内外一线车企保持稳定的合作关系,是我国少数能够持续获得全球知名整车企业电驱动系统产品量产订单的新能源汽车核心零部件企业。东兴证券指出,从公司现有产品的参数表现看,公司的电驱动各总成产品效率参数表现行业领先。与目前全球Tire1等国际竞品相比,公司仍然具备竞争优势。此外,公司主要客户涵盖国内外一线车企。公司设立精进北美作为拓展北美市场的研发、制造基地。2020 年公司“第三代半导体”高功率碳化硅控制器产品,获得隶属于德国大众商用车集团Traton的瑞典斯堪尼亚、德国曼恩的量产配套项目。我们认为,公司专注于电驱动系统市场,在该领域具备技术、制造等竞争优势,未来有望在竞争中成功突围。

标签: 双创板块估值压力释放 经纬恒润 安靠智电 晶晨股份

- “双创”板块估值压力释放 经纬恒润(688326)是业内稀缺的服务提供商

- 科技股弹性充足 中芯国际(688981)产能利用率持续满载

- 热推荐:锂矿高景气度持续,锂价狂飙“抢锂大战”持续

- 要闻:郑州年中抄底!捡漏!6.18元享万元购房优惠!

- 关注:好消息!郑州彩虹桥迎来重大节点!

- 每日报道:6月11日起,郑州不动产登记启动周末预约机制

- 今日要闻!拿证速递|万科古翠隐秀获批预售证,即将入市196套房源!

- 前沿热点:万科新田湖与城将于6月17日提前交付,交房即发证!

- 观焦点:乌克兰粮食难外运 两条谷物出口通道均遇“瓶颈”

- 每日看点!乌总统称俄军正向多地施压

- 每日热议!高盛:只有就业市场放缓才能缓解通胀飙升

- 要闻:美元兑离岸人民币日内涨幅达到0.50%,报6.7642元

- 今日报丨现货白银日内跌幅达到1.01%,报21.65美元/盎司

- 每日速读!油价14日预计将再次上涨部分地区95号油或进入“十元”时代

- 每日短讯:唐山打人事件殃及服装潮牌 本就卖不动的BOY LONDON如何危机公关?

- 最资讯丨罗永浩宣布再次埋头创业

- 热资讯!炒作虚拟跑鞋实为“击鼓传花”

- 速看:进退之间,俄罗斯市场谁主沉浮?

- 每日快播:没能摆脱再跳票的命运!《潜行者2》将延期至2023年

- 原油价格不断走高等 新能源产业链支撑A股走高

- 唐山烧烤店打人事件:是在向整个社会的想过正常生活的人宣战

- 有多人实名举报唐山涉黑团伙 公平正义不是空泛的口号

- 资讯:车网互动规模化可为电力系统节省数十亿美元

- 微头条丨容量市场怎么建

- 快讯:7.5MW/21.5MWh!海辰储能助力广东最大用户侧储能项目成功并网

- 【时快讯】系统安全与辅助服务

- 每日头条!特斯拉在德州举行虚拟电厂试验,或可一年内推出住宅发电计划

- 每日报道:北约秘书长:不急于在北约峰会上批准芬兰瑞典“入约”

- 今日聚焦!鸿海集团旗下首座电动车电池芯研发暨试量产中心本周开建

- 热讯:经济学家:料美国通胀率很可能达到9% 对美联储构成挑战

- “双创”板块估值压力释放 经纬恒润(68832

- 科技股弹性充足 中芯国际(688981)产能利用

- 热推荐:锂矿高景气度持续,锂价狂飙“抢锂

- 要闻:郑州年中抄底!捡漏!6.18元享万元购

- 关注:好消息!郑州彩虹桥迎来重大节点!

- 每日报道:6月11日起,郑州不动产登记启动

- 今日要闻!拿证速递|万科古翠隐秀获批预售证

- 前沿热点:万科新田湖与城将于6月17日提前

- 观焦点:乌克兰粮食难外运 两条谷物出口通

- 每日看点!乌总统称俄军正向多地施压

- 每日热议!高盛:只有就业市场放缓才能缓解

- 要闻:美元兑离岸人民币日内涨幅达到0.50%

- 今日报丨现货白银日内跌幅达到1.01%,报21.

- 每日速读!油价14日预计将再次上涨部分地区9

- 每日短讯:唐山打人事件殃及服装潮牌 本就

- 最资讯丨罗永浩宣布再次埋头创业

- 热资讯!炒作虚拟跑鞋实为“击鼓传花”

- 速看:进退之间,俄罗斯市场谁主沉浮?

- 每日快播:没能摆脱再跳票的命运!《潜行者

- 原油价格不断走高等 新能源产业链支撑A股

- 唐山烧烤店打人事件:是在向整个社会的想过

- 有多人实名举报唐山涉黑团伙 公平正义不是

- 资讯:车网互动规模化可为电力系统节省数十

- 微头条丨容量市场怎么建

- 快讯:7.5MW/21.5MWh!海辰储能助力广东最

- 【时快讯】系统安全与辅助服务

- 每日头条!特斯拉在德州举行虚拟电厂试验,

- 每日报道:北约秘书长:不急于在北约峰会上

- 今日聚焦!鸿海集团旗下首座电动车电池芯研

- 热讯:经济学家:料美国通胀率很可能达到9%