日历效应可期 可关注房地产、公用事业、传媒等

回顾上周五行情,A股迎来国庆节后的首个交易日,沪深两市双双高开,盘中一度回落于午后再度拉升,整体小幅上涨,沪指实现节后“开门红”;而创业板指受部分资源股联袂调整拖累,整体表现较弱。

正如渤海证券所述,十一长假期间海外市场先抑后扬,整体收红,因而对A股市场情绪层面的影响不大;节后市场仅一个交易日,重要指数均缩量窄幅波动。风格层面,持续看好中证 500、中证1000,政策的呵护叠加业绩及估值层面的优势,令其性价比较为凸显。

行业配置方面,渤海证券进一步提到,投资者可对经济下行压力抬升基建托底必要性的基建领域、以及新型电力系统建设背景下政策推动所带来的储能板块的机会进行挖掘;与此同时,中长期角度,可对消费板块中估值回归合理区间的个股进行左侧布局;此外,还可关注政策预期推动下专精特新“小巨人”的主题性机会。

就后市而言,中金公司表示,市场目前仍然处于“纠结期”,整体可能处于区间震荡、轮动较快的格局,但无须悲观;从近期地产政策以及“保供顺价”政策微调看,政策基调边际变化已经开始。市场风格可能仍将较为纠结,前期“配置更加均衡”的建议依然适用;随着上游价格局部见顶,配置也建议从中上游周期逐步往中下游行业开始调整。中期来看,偏成长的风格中期可能仍是重要的方向,制造类成长短期注意把控节奏,而前期预期较为悲观且跌幅较大的消费成长赛道可能在逐步进入调整尾声,建议自下而上择股逐步布局。

另外,兴业证券指出,海外“多事之秋”,市场波动加剧,但不是系统性风险,港股、A股反而可能成为全球避风港。首先,美欧经济复苏出现放缓迹象,“类滞胀”压力持续显现;其次,四季度,美欧均将进入货币边际收缩进程;最后,美国债务问题及美债利率仍将持续扰动市场。由此,“类滞胀”环境、美联储Taper、美债利率上行等将导致全球波动加剧,但也并非系统性风险,港股、A股反而可能成为全球避风港。

粤开证券表示,当前市场处于政策面与基本面的博弈中,资金切换带来今年市场风格的快速轮动,节后市场情绪有所修复。基本面来看,宏观经济呈类滞胀特征,三四季度企业盈利增速边际下行。政策面或有边际放松迹象,有助于提振市场风险偏好。货币政策边际宽松预期有望延续,流动性较为充裕。四季度A股通常有日历效应,资金布局传统行业并提前布局明年景气方向。而当前三季报线索尚有限,应均衡配置,布局结构性机会。

天风证券认为,四季度行业投资机会更聚焦在能够提高附加值、顺应产业升级趋势的细分领域。四季度相对利好的是能够向外转移成本压力的出口优势性行业(细分行业全球市占率高的隐形冠军),和受益于国内流动性宽松的内需成长性行业(新能源、创新药等,与安全、能源、自主可控、国产替代有关)。相对利空的是定价能力弱、成本敏感的中游制造业,对内需衰退敏感的消费周期类行业,和对海外流动性敏感的部分板块。

在操作策略上,华西证券则指出,十月迎来A股季报密集披露期,整体盈利有望维持较高增速,预计上游资源品和高端制造业有望延续高景气度,硬科技、新能源方向,包括“专精特新”小巨人企业仍是中长期主线。行业配置上,重点布局“二”条主线、“一”主题:受益于“稳增长”政策发力的新旧基建,如“钢铁、机械、电动汽车”等;前期估值经历调整,四季度具备业绩稳增长优势的消费行业迎布局期,如“食品饮料、医药”等。主题投资关注“碳中和(绿色产业)内涵拓展”。

财信证券建议,配置以下四条主线:金融板块。目前赛道股估值已经远远超过其他板块,低估值的金融板块存在较强补涨需求,尤其是受益于资本市场改革以及市场交投活跃的券商板块。

逆周期板块。第四季度,出口和补库存需求边际减弱,在宏观经济跨周期调控下,逆周期板块可能会有所表现。

疫情受损板块。随着疫苗接种持续增加,前期的疫情受损板块将迎来估值修复,可关注航空、机场、酒店、餐饮、旅游、影院等方向。由于海外疫情受损更严重,与海外疫情恢复最相关的机场板块弹性最大。

低估值板块。第四季度,美债收益率可能继续上行,市场将更侧重估值与业绩的匹配性,高估值的机构抱团板块可能迎来调整,低估值板块可作为底仓防御,可关注房地产、公用事业、传媒。

-

无相关信息

- 日历效应可期 可关注房地产、公用事业、传

- 震荡走势不改 天宇股份(300702)主力小幅回补

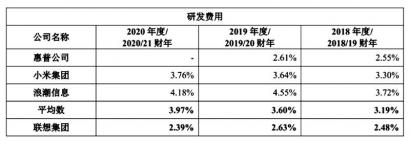

- 联想集团为何闪退科创板?高管过亿年薪引发

- 注册制开了很多门也会关上很多窗 这很公平

- 新能源汽车赛道火热 长远锂科、双环传动等

- 化工周期类公司赚得多 怡达股份、藏格控股

- 能对话的机器人“警察”等 东北亚博览会的

- 第十三届中国-东北亚博览会 奏响东北亚合

- 预计2023年 新茶饮市场规模有望达到1428亿元

- 外企深耕中国信心弥坚 中国市场“吸睛”更

- 卤味赛道受资本热捧 “舞爪食品”获数千万

- 河北广平加大力度维护市场稳定 消除安全隐

- Z世代消费升级 引导和规范电竞企业健康发展

- 2021年国家网络安全宣传周举行 将持续至10

- 隆鑫系13家企业预重整 公开招募战略投资人

- 电力股遭资金抛售 绿电、特高压、风能等相

- 2020年重庆R&D经费总投入超500亿 再创新高

- 卫辉救援队驰援山西 还带着救援资金50万元

- 郑州金水路中州大道互通立交将改造 能缓解

- 董事长辞职新三板停牌等 伊赛牛肉92项商标

- 比亚迪在郑州拿地超4000亩 产能将与合肥项

- 河南数字政府建设:加快建设国家(郑州)数

- 字节跳动“进军地产经纪” 你看好吗?

- 小鹏中大型SUV新车曝光 或将于2022年发布

- 三星折叠屏新机W22曝光 售价可能超过19000元

- 手机显示面板市场三星显示占48%份额 位列

- iQOO Z5造梦空间配色发布 采用骁龙778G处理器

- iPhone 14 Pro系列渲染图曝光 正面视觉

- 索尼A7M4或本月21日发布 全画幅CMOS传感器

- 这是好事儿啊!苹果将要求App更方便地删除