有银行存管的P2P就是安全的吗?你需要知道这些(2)

这还没完,银行可以同时根据证券登记公司的交易结算数据和证券公司的证券交易、股份管理数据进行核对,所以哪怕证券公司想搞虚构交易这样的小伎俩也是完全没用的,除非证券公司不想干了。

这样在证券公司与投资者资金之间就建立了隔离墙。简单来说,每一笔资金的流动,是有真实的证券交易背景的,并有数据纪录,银行可以核对数据(请注意,只是可以,不是必须)。这个就叫做银行存管。

继续往下之前请你确定你看明白了上面的,没明白的请回去重新看一遍。

如果我们把银行存管平移到P2P行业,就变成了:银行管理资金,P2P平台管理交易,资金与交易分离,平台无法直接接触资金,客户资金无法被直接挪用。

很完美对不对?好像确实对,你竟无言以对。

但是实际上却并不是这样,因为这里有个很大的问题。

对于证券交易来说,证券公司造假其实是很难的,因为证券交易的双方都在银行开有资金账户,在证券登记结算公司开有股东账户,所以交易不是证券公司说有就有的,得真实发生才行,只要银行想,通过中证登中债登这样的证券登记结算公司能够非常方便的查询到各种交易结算数据来确认这一点,证券公司造假的风险太大以至于完全没有必要去造假。

可是P2P的交易不一样,其标的小但是数量多,最致命的一点是没有统一的登记结算公司可以查相应数据, 而且就算建立了类似的第三方登记中心对各家P2P机构的交易进行登记,也无法像验证证券交易那么容易的去对所有P2P标的的真实性做校验和保证(这里可以自己脑补下其中的不容易)。假如P2P平台存心要伪造虚假交易(虚假标的)的话,不要说有没有义务了,就算银行想去验证也是很难的。

这或许就是很多银行对P2P存管这项业务不太感冒的原因,特别是国有银行,他们最担心的莫过于平台肯定会屁颠屁颠的拿存管银行做背书,进而投资者会想当然的将平台的风险转嫁给银行(投资者哪知道存管具体是怎么回事啊),使银行背负信用风险,虽然从法律上来说,银行存管有免责条款,银行实际并不需要对跑路的P2P平台的投资者有什么交代(简单来说就是银行几乎没有赔钱的义务)。这就解释了为什么目前P2P的存管银行一般都是城商行或者股份制银行的分行(他们一般都有别的诉求,比如吸引客户),但像中农工建之类的国有大行就没有一个给P2P做存管的。

这里不得不顺带提一下银行托管 ,同样是管,一字只差,天壤之别。

存管存管,只是存在那银行帮你管一下,对于符合存管条件的P2P来说,本质上就和一般人存钱在银行差不多,银行是可以去验证交易的真实性但是并没有义务一定要去验证,就像银行不会来验证你为什么要取钱一个道理;

托管托管,就是委托银行管理,除了按照指令做资金划转和保证资金正常流转外,还需要监督资金的来源和去向,银行在其中的职责明显更重。

这两者的本质区别就在于:是否有监管义务去监督资金来源和去向,也就是核实资金走向的真实性。

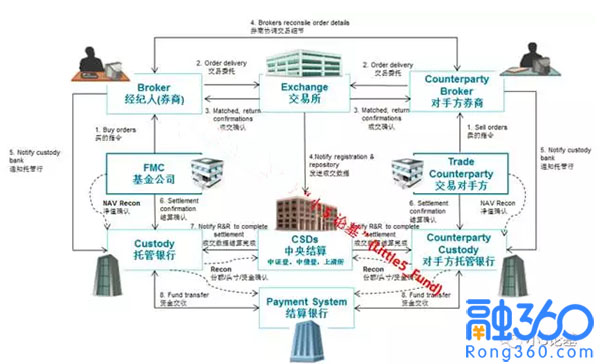

托管的流程非常复杂,我以基金为例给你们画个图简单体会体会。

图中可以看到,基金公司根本无法直接接触到投资者的资金,它只能通过发指令给相应的托管银行说我要多钱买多少券,托管银行在接到资金划拨的指令之后会和交易所以及证券登记结算公司确认是否有这么一笔交易,对手方是谁,确认之后才会去做资金划拨,而且资金划拨出去也不是给基金公司的而是给对手方的托管银行,也就是说基民的钱永远都在托管银行之间转来转去,和基金公司没有半毛钱关系, 所以哪怕极端情况下基金公司倒闭了这笔钱也还在托管银行不会丢。更极端的如果这钱真的丢了托管行也是要承担连带赔偿责任的。

鉴于现在第三方基金销售app特别多,我再额外补充一点:投资者通过这些第三方基金销售app买卖基金和以前通过银行,证券公司或者直接在基金公司买都是一样的,所有的这些渠道都无法直接碰到投资者的钱, 这些钱永远都在托管银行那边流转,投资者随时可以查询到,非常透明。

另外不同于P2P存管都是城商行股份行分行,目前国内做基金托管业务的基本都是工行,招行,兴业之类的大行, 所以从这个意义上来说,基金投资确实是最安全的一种投资方式,至少可以完全不用担心资金本身的安全问题。

看到这,小伙伴们一定想说,P2P要是有银行托管就好了。是的,我完全同意这一点,但是人算不算计算机算,前面就说到过,对P2P的标的的校验核实工作几乎无法开展,所以银行也就只能(或者说只愿意)按照一定的标准给P2P提供存管服务而无法提供托管服务。再说了,如果真能轻易解决那些个校验核实工作的话,P2P做的业务估计老早被银行抢去自己做了。

继续讲回P2P的存管,看看在实际操作中,P2P存管了之后还有哪些坑。

第一坑:有些P2P平台会谎称自己已经银行存管了

这个其实很好办,一个最简单的验证方法就是看这个平台是不是有银行出具的存管报告。我可以负责任的告诉你,如果平台有存管,它绝对会把这个作为金字招牌一样的东西供在那的,你看不到都不行。

第二坑:有些P2P平台的存管并不是符合监管要求的存管

参考去年四部委联合发布的《网络借贷信息中介机构业务活动管理暂行办法》(以下简称《办法》)里面的原文条款,里面就定义了三种不同的存管模式:

1、银行直连: 是指P2P网贷平台直接与银行开通支付结算通道。

2、直接存管: 银行一般会为平台开设存管账户、投资人和借款人的独立个人存管账户、风险备用金账户和担保公司账户,这种就叫银行直接存管。

3、联合存管: 用户资金在第三方支付为投资者单独开的一个虚拟账户里,但第三方支付的总账户在银行做存管,这种叫联合存管。

以上虽然都叫存管,但是只有前两种才是符合监管要求的,第三种是不符合监管要求的,而恰恰很多平台用的就是第三种方式。

这个辨别的办法可以是:开户页面必须是银行的开户页面,开户之后所有的资金流转记录都要能在银行那边查得到。

第三坑:有些P2P在今年8月之前有跑路风险

上面的《办法》落地之后,银行存管被规定为互金平台合规的硬指标,整改的期限是2017年8月。 这个当然是好事了,但是,目前时限已过半,在正常运营的互金平台中有银行存管的平台占比据说还只有10%左右(大概200家),这就不得不让人捏一把汗了,市面上竟然还有这么多没有存管的裸奔平台!!

虽然我在上面确实黑了一把银行存管,但是我还是要肯定银行存管的,至少它划了一些硬杠杠出来,比如要考虑一个平台的注册资本、股东背景、风控模式、团队金融从业背景、技术实力及业务量等等因素。

以上种种,如果没有雄厚的资金实力,没有强大的技术和运维实力,没有规范的运营管理和风控流程制度,很多平台甚至都没法迈过银行存管这道硬性门槛。

所以这里的一大坑是,万一大限之前哪家平台被逼急了老板想不开要跑路的,也就在这几个月了。你还别说,最近几个月跑路的平台还真挺多的。

所以我墙裂建议在今年8月大限到来之前大家可以先回避一下各种P2P,等到时候水落石出了再玩也不迟。 到时候的银行存管再不济,也总比现在很多没有银行存管的强吧。

-

无相关信息