天微电子首发上会 存货周转率低于同行公司均值

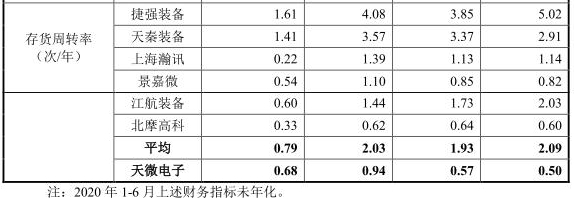

报告期内,公司存货周转率分别为0.50、0.57、0.94和0.68,同行业公司存货周转率均值分别为2.09、1.93、2.03、0.79。公司存货周转率低于同行业公司存货周转率均值。

系统配套件出现负毛利率

2017年至2020年1-6月,天微电子毛利率分别为53.54%、55.10%、65.79%和68.18%。

招股书显示,报告期内,公司主营业务毛利率分别为53.41%、55.06%、65.73%和68.14%,呈逐年上升,特别是2019年,较上年度上升了10.67个百分点,主要是毛利率较高的灭火抑爆系统产品收入占比持续增加,2020年1-6月其收入占比达到了94.03%,另外器件类产品毛利率随着销量的提升而稳步增长。

公司系统配套件主要为灭火抑爆系统的配套零配件,如紫外光电管、探测熄灭装置、灭火瓶模拟盒等,其中紫外光电管占比较大。该产品报告期内一度出现负毛利率。

报告期内,系统配套件毛利率分别为51.65%、38.57%、-1.73%和5.68%。

招股书称,系统配套件毛利率的波动主要由于报告期各期配套件品种、型号、数量、客户性质等各不相同。2019年和2020年1-6月毛利率大幅下降的主要原因为紫外光电管的主要客户J单位的收入降低导致其中毛利率较高的军品收入占比大幅下降。

报告期内,可比上市公司毛利率均值分别为57.33%、59.53%、57.03%、59.49%。

公司2017年和2018年毛利率略低于可比上市公司平均水平,2019年和2020年1-6月略高于可比上市公司平均水平。招股书称,主要原因为2017年和2018年毛利率相对较低的民品收入占比相对较高,2019年以来公司军用灭火抑爆系统产品收入大幅提高,军品占比较高,导致毛利率大幅提高。

研发金额“垫底”研发费用率均值以下

2017年至2020年1-6月,天微电子研发费用分别为213.76万元、384.64万元、656.05万元和317.68万元,占当期收入的比例分别为8.83%、9.04%、4.33%和2.52%。2017年、2018年、2019年,公司三年研发费用合计1254.45万元。

招股书称,随着收入的大幅提高,研发费用率逐年下降。公司在武器装备立项到批量列装的过程中持续进行配套研制,是一个技术积累和储备的长期过程,业绩爆发是公司长期技术沉淀积累的结果,故研发费用的增长幅度低于营业收入的增长幅度。

报告期内,研发人员职工薪酬分别为175.43万元、259.02万元、266.85万元和180.68万元,是公司研发费用的主要构成项目。

公司研发费用金额在可比上市公司中处于“垫底”水平,报告期内,仅2019年的研发费用656.05万元高于天秦装备的研发费用448.43万元。

在研发费用率对比上,公司研发费用率也远低于可比上市公司均值,可比上市公司研发费用率均值分别为13.20%、11.75%、12.12%、16.51%。

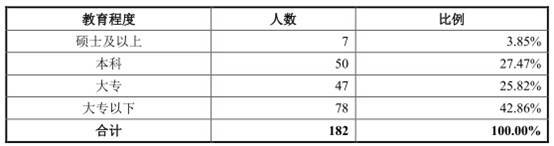

从人员方面来看,公司2020年上半年182名员工,硕士及以上7人,占比3.85%,本科50人,占比27.47%。

截至报告期末,公司核心技术人员共有6人,占公司员工总数的比例为3.30%,公司研发及技术人员共有47人,占公司员工总数的比例为25.82%。

客户集中度高产品单一

2017年至2020年1-6月,按同一控制下口径,天微电子前五名客户销售收入合计占营业收入比例分别为78.46%、87.27%、97.49%和98.26%,呈现出客户集中度较高的特点。

其中,中国兵器工业集团有限公司下属各单位合计收入占比分别为14.86%、58.85%、80.26%和89.17%,公司对中国兵器工业集团有限公司的依赖程度持续提升。

公司主要业务收入来源于军品销售,主要集中于国防工业军工装备中的综合防护领域,主要向中国兵器工业集团有限公司所属单位供货。

招股书提醒,如果未来军工行业政策、国防预算发生变化,或军方主管部门对灭火抑爆系统的配套关系进行调整等,可能导致公司主要客户中国兵器工业集团有限公司及其下属单位对于公司灭火抑爆系统的采购减少甚至停止,则将会使公司出现收入大幅下降风险,对公司的生产经营状况产生重大不利影响。

此外,公司存在产品单一的风险。目前军用灭火抑爆系统产品是公司营业收入的主要来源,产品类型较为单一,增长空间受国际局势等内外部复杂因素的影响具有不确定性。

据招股书,公司主要产品军用灭火抑爆系统应用于装甲车辆,在研产品应用领域也集中于装甲车辆,主要业绩来源领域较为单一。公司主要产品市场属于装甲车辆的细分市场,市场空间相对较小,业绩增长空间有限。

而同行业可比上市公司的主要产品种类更为丰富,产品装备范围更广,或是客户呈现非集团化情形,从而在多家军工集团或军工单位的销售更为平均。

两自然人股东上市前获利退出

据壹财信报道,在天微电子冲击A股进行辅导备案的前半年,其股权结构发生多次变更。

2019年9月,原自然人股东王靓、蒋洪炎、徐霄羽、涂静四人在同一日分别与天微电子实控人巨万里签署了《股权转让协议》。根据招股书,王靓转让天微电子30.03万元出资额给巨万里,转让价格为1020.00万元,交易单价是33.97元/股;蒋洪炎转让出资额2.51万元给巨万里,转让价格为84.00万元,交易单价是33.47元/股;徐霄羽转让出资额2.50万元给巨万里,转让价格为84.00万元,交易单价是33.60元/股;涂静转让出资额2.00万元给巨万里,转让价格为68.00万元,交易单价是34.00元/股。针对这次的股权转让交易,巨万里对四人的回购价格均不一样。

2019年10月,巨万里将持有的天微电子的4%(对应出资额47.1056万元)、0.75%(8.8323万元)、0.17%(1.9627万元)出资分别转让给成都盈创德弘航空创业投资合伙企业(有限合伙)、马毅、龙燕三个股东,转让价格分别为4800.00万元、340.00万元、200.00万元,交易单价分别为101.90元/股、38.50元/股、101.90元/股。自然人股东马毅的股权受让价格要远远低于其余两个股东。招股书披露,马毅是天微电子的董事,同时也系天微电子的股东四川威比特投资有限公司(下称“四川威比特”)的董事长、总经理,其持有四川威比特50.00%的股权。截至本次发行前,马毅持有天微电子44.12万股股权,持股比例为0.74%,其同时通过四川威比特间接持有公司1.10%的股权。这或许是其低价受让股权的原因。

而在同月,巨万里还从两名自然人股东处回购股权。何涛将持有的35.328万元出资额以1680.00万元的价格转让给巨万里,冯勇将持有的23.552万元出资额的以1120.00万元的价格转让给巨万里。巨万里对二人所持股权的回购单价一样,均为47.55元/股。

不过这二人所持有的股权都是于2018年4月从巨万里处受让所得。当时,巨万里将持有的3%(对应出资额35.328万元)及2%(对应出资额23.552万元)出资分别转让给何涛、冯勇二人,转让价格分别为780.00万元、520.00万元,当时的交易单价均为22.08元/股。然而,仅隔一年半时间,何涛、冯勇二人赚了一倍多的差价,在发行人上市前抢先获利退出,而直接放弃眼看上市到手的高额收益。

关于这二人的相关个人信息,招股书中并没有任何披露,如此反常操作令人不解,不知背后是否存在猫腻。

-

无相关信息