酱酒产业发展:白酒的主动力就是老名酒+酱酒

在不久前于第五届中国高端酒展览会期间举行的第二届中国酱酒产业年会上,酱酒专家权图带来了《2021年中国酱酒产业发展的预判》报告,对未来酱酒行业的发展格局和趋势作出了十大预判。

白酒的主动力就是老名酒+酱酒 名酒的格局已经定下来,而酱酒才刚刚开始,蕴藏的机会更多。如果不是名酒的主要经销商、核心经销商,一定要抓住酱酒的这一波机会。

资本降温,产业升温 今年上半年,资本对酱酒产业一直在升温,而现在出现了降温,因为国家有关部门关注到了酱酒产业过热的情况,采取了一些调控措施,比如暂缓酒业IPO,打压以酱酒为题材的二级市场的股票炒作,约谈相关上市公司等,所以从8月份开始资本出现退潮。但是这不见得是坏事,也并不影响酱酒产业的健康和快速发展,因为酱酒产业需要的是长期、优质、有耐力的产业资本。

茅台酒价格是一只“黑天鹅”,行业要谨慎乐观 茅台酒价格是全行业应该重点关注的问题,如果茅台酒价格管不住,可能会导致更加严厉的管控措施出台。如果管住了,行业整体都会受益。

未来10年酱酒产业营收将突破4000亿元 其中茅台酒以及其系列酒占一半,非茅台系的其他酱香酒占一半,利润空间大概占整个酒业的三分之一左右。如果经销商现在还没有布局酱酒,那就落后于行业、落后于同行了。

酱酒产能在10年内会突破100万千升 优质的酱酒不会过剩、优质产区的酱酒不会过剩、大企业的产能也不会过剩,但是对于中小型酱酒企业,越往后走越有风险。酱酒行业有一个“525”的提法,即5000吨是企业布局的基础,主流酱酒企业产能要达到2万吨,酱酒头部企业是5万吨。目前,除了茅台以外,郎酒、习酒跨过了5万吨的门槛,珍酒、金沙今年产能会突破1.5万吨。总的来讲,酱酒产能稀缺的局面在未来十年会得到基本缓解。

酱酒全国化走向纵深 酱酒全国化一直在进行,但是进展参差不齐。今年,河南、山东等市场容量已接近饱和,广东、北京、福建等地在快速渗透,而西北、东北市场的酱酒氛围相对较弱。总体来看,酱酒的全国化进程在逐渐走向纵深。从结构上来看,在高端白酒市场,酱酒将占到三分之二以上的份额,在次高端、中高端白酒市场,酱酒会占到一半的份额,中低端则不会有太大份额。

酱酒从品类扩张开始走向品牌竞争 目前,全国约有1000家左右的酱酒企业、上万个品牌。这个局面将快速改变,虽然酱酒产业现在处于上半场,但很快会走向品牌化、头部化。除了大品牌之外,酱酒还会涌现很多个性化品牌。

酱酒产区和酱酒风味将多元化

酿酒是微生物的管理和驯化过程,在不同产区,微生物代谢产生的风味物质有差异,这就是产区的核心价值。酱酒产区由茅台镇辐射到仁怀、赤水河、古蔺,形成四大产区,并进一步朝南方蔓延。一方面要尊重核心产区的价值,另一方面也不能否定其他优质产区的价值,未来酱酒风味一定是百花齐放,像浓香一样呈现多元化的趋势。

2025年以后酱酒将进入中风险期,要有风险意识 尤其是中小型酱酒企业,在扩产问题上一定要谨慎。

贵州老名酒是酱酒的最后一座“金矿” 对于新入局者来说,打造新酱酒品牌难度已经非常大,有历史底蕴的贵州老名酒是一个很好的选择。(记者章玉)

-

无相关信息

- 酱酒产业发展:白酒的主动力就是老名酒+酱

- 冰淇淋拥抱新零售新消费 开辟新天地

- 高管“变动潮”再起 “留人”旧题急待新解

- 总是追风口也完美错过风口 投资者如何保持

- “以证券经纪人打天下”时代谢幕 三万证券

- 周期股进入博弈阶段 警惕美联储货币政策调

- 绩优基金经理掘金三季报 公募青睐业绩超预

- 新锐基金经理积极建仓 资深基金经理更稳健

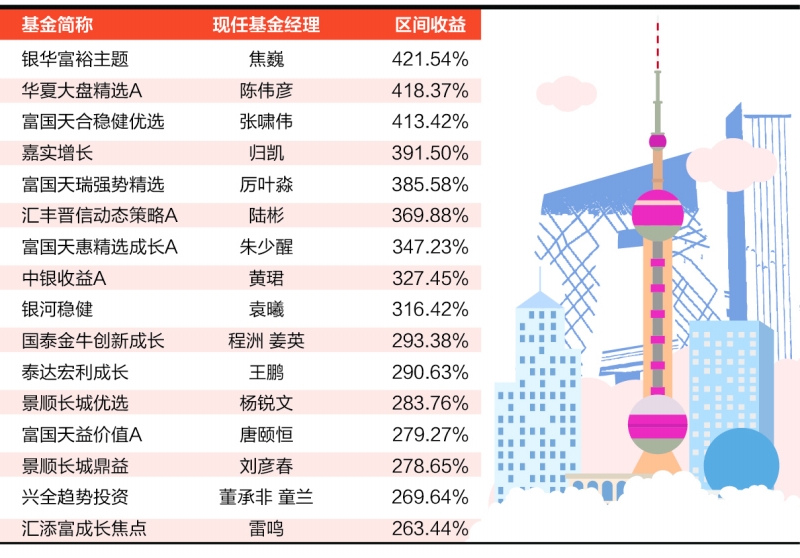

- 权益基金整体大幅跑赢指数 最牛超420%

- 徐汇区:上半年营收逾千亿元 这个“全市第

- 吸引海外读者 网文成为中国文化产品“出海

- 棉衣、牛奶、鸡蛋等 河南宁陵县“情暖夕阳

- 硬科技调整到位了吗?底部反弹的大消费如何

- 海通证券收罚单,4年前持续独到未勤勉尽责

- 硬科技调整到位了吗?底部反弹的大消费如何

- 海通证券收罚单,4年前持续独到未勤勉尽责

- 浙江湖州安吉县: 聚焦跨境电商培育工作

- 浙江宁波海曙区: “绿色通道”精准服务外

- 山西成立小微企业工作委员会 为推进山西发

- 需求强劲 航空货运渐成快递物流业新赛道

- 河南人和东北人?就业地域歧视须依法惩治

- 最大规模线下展会!全球采购商相约广交会

- 2021金融街论坛年会20日举行 聚焦“双循环

- 上海:前三季度实际使用外资178.47亿美元

- 安徽自贸区:前8个月实现进出口额976.6亿元

- 重庆将发行3.5亿元地方政府债券 收益率如

- 啤酒青虾、啤酒脆毛肚等 重庆啤酒要进军餐

- 次新股群体何时才能终结漫漫熊途?有掘金机

- 次新股熊市延续55个月 三条掘金路线供你参考

- 结构性风险恐升级 关注银行、地产、证券等