美联储到底何时加息?造成美联储低息的四个原因

美联储到底何时加息,会不会加息这些都是人们关注的事情。这几日美联储一二把手轮流发表演讲,解释了为什么现在的利率这么低,尽管12月加息似乎已经板上钉钉,但也不乏观点认为,若不是为了信守加息承诺、维持央行信用,美联储对于未来加息的意愿其实是在走低。

美联储“二当家”费舍尔周一在纽约经济俱乐部(Economic Club of New York)发表讲话,他颇为幽默地说——“有人可能会问——‘你们要是不喜欢低利率,大可以加息啊!毕竟你们可是美联储啊!’”他表示,低利率的确存在不少弊端,例如加剧金融稳定风险、过度追逐风险溢价等,但创新速度下降导致的长期生产率放缓、人口老龄化趋势、投资疲软、海外经济不振这四大因素,都佐证了美联储将利率维持低位的理由。

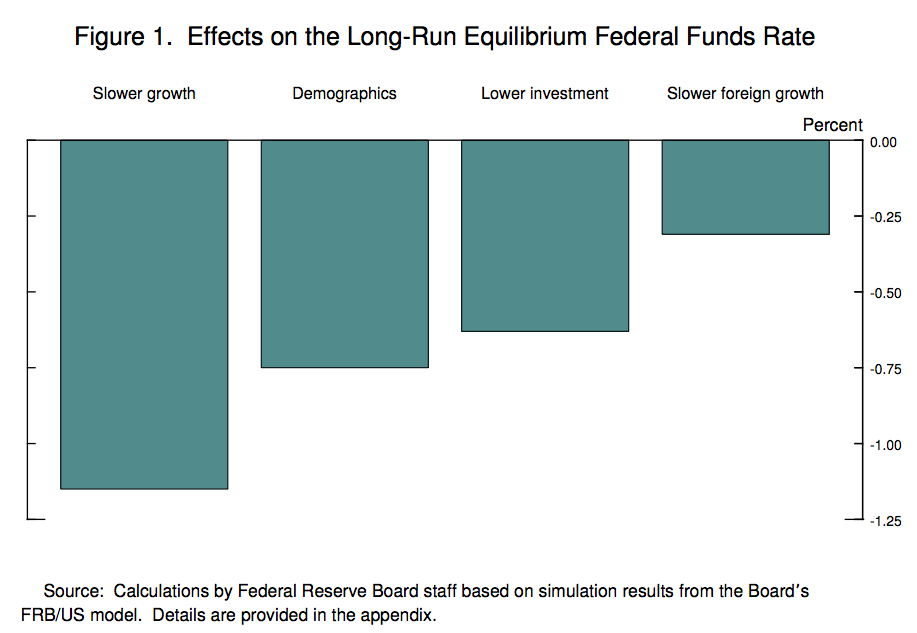

(上述四大因素——低增长、人口趋势、投资疲软、外部增速疲软,导致利率长期低位盘旋。来源:美联储)

低利率的四大成因

在四大因素中,首当其冲的便是生产率增速下滑。费舍尔表示,在过去十年,劳动生产率只上升了1.25%,而在过去五年平均只上升了0.5%。相较之下,在1876-2005年的这30年间,生产率年均增速略超过2%。

“尽管各界仍没有弄明白生产率增速下滑的真正原因,但例如Robert Gordon和John Fernald等著名学者已经指出,这主要是因为近年来创新速度放缓,而且这可能会持续很长时间。”

提到这点,各界可能会认为,今年来例如互联网、人工智能、金融科技等新型创新势力扑面而来,生产率当然会只增不减。但是真实的情况是,这些创新有些仅停留于概念,有些则尚未做出例如“工业革命”等划时代般的革命性突破,外加例如Facebook、微信等看似提高了沟通效率的实时通讯工具,实际上究竟提高了生产率还是浪费了时间,仍难以量化估计。

“就全要素生产率(TFP)而言,我们可能还没有获益。现在我们整天都坐在屏幕前,可以直接线上完成工作,我们也已经不知道如何衡量——多少时间是花在工作本身,还是私事上,如浏览Facebook。可见非工作和工作之间的界限正在模糊化。”前英国央行副行长塔克近期在接受第一财经专访时表示。

此外,费舍尔也表示,创新速度放慢就意味着,有利可图的投资机遇在减少,这可能会压低投资需求。同时,生产率增速放缓也意味着未来家庭收入可能下降,这种预期便降低了他们的日常消费支出、提高了储蓄率,因此更低的投资和更高的储蓄率,这都压低了利率。

除了创新步伐放慢导致生产率增速下滑,费舍尔认为,人口趋势也将在未来影响美国经济增速和利率。尤其是,“退休年龄人口不断上升,根据相关预测,人口老龄化趋势将会使得未来几年的劳动力增速下滑25个基点。”

正如最新的FOMC经济预测摘要(SEP),长期实际GDP增速的中位数预测为1.34%,而1990-2005年则高达3%。若再进一步,费舍尔称,“如果利用FRB/US模型的数值模拟方法来推测长期GDP增速放缓对于联邦基金利率的影响,便可以发现,这将会长期均衡利率水平拉低120个基点。”可见,费舍尔在进一步为低利率正名。

同时,人口老龄化的另一个直接影响就是,“老龄人群的储蓄率高于平均。近期美联储的一项研究显示,人口老龄化可能会将长期均衡利率均衡拉低,较1980年代的水平低75个基点。”

造成低利率的第三个原因就是投资疲软。费舍尔表示,FRB/US模型分析表明,“鉴于近年来利率这么低,应该能够进一步刺激投资,但事实恰恰相反。模型显示,投资的下滑使得长期均衡利率下滑60个基点。”

总结而言,投资增速放缓主要有几大原因:第一,不确定性上升,这使得企业在投资时更加迟疑;另一个可能性是,经济模式不再如几十年前那样处于资本密集型的状态。

造成持续低利率的最后一个原因则是外部性因素。由于全球长期增长预期下行,各国纷纷开启降息模式。“FRB/US模型表明,海外利率下行使得美元升值压力上升,因此降低了净出口。模型显示,如果要抵消上述效应,长期均衡联邦基金利率需要下行30个基点。”费舍尔表示。这似乎也从侧面佐证,强美元实则并不符合美国利益。

综上来看,这四大因素中,每一项都为利率下行作出了不小的“贡献”。美联储之所以近期对此频繁做出阐释,则是希望与市场加强沟通,表明缘何其迟迟不加息的背后逻辑。

正视低利率的副作用

当然,美联储并非没有意识到长期低利率对于金融经济环境的副作用。近年来,诸多保险机构、养老基金人士频频发声,指责持续低利率压低了长期收益率,助长了风险追逐的情绪。

“对于如今的低利率,我认为主要有三大担忧,”费舍尔称,“首先,也是最令人担忧的,可能就是长期低利率意味着经济长期增长前景较为暗淡;第二,如此低的利率可能让我们在下一次危机来袭时,失去应对的空间(例如再降息)。其实,很多国家的实际利率已经接近0或负,而非常规的政策手段,例如资产购买计划,并不是很理想的替代品。”

第三,他表示,低利率可能会威胁金融稳定,因为投资者不断追逐高收益率,净利差也不断收窄,这使得一些金融机构更难以建立资本缓冲。“不过,当前的监测显示,美国在危机后并没有出现金融稳定风险抬头的迹象。”

值得注意的是,上述三大理由也是各界希望尽快加息的原因,但费舍尔更为清楚的似乎是为何美联储要维持低利率,此前的四大趋势也充分阐述了其背后的逻辑。

“美联储质之所以维持低利率是有原因的。我们需要将总需求维持在能够实现支持政策目标的水平,即实现充分就业和价格稳定,使得核心PCE达到2%。”他表示。

无独有偶,耶伦在上周五表示,经济不寻常地出现供应过剩、需求疲软的状态,因此可以考虑暂时维持“高压经济”,以维持稳健增长的需求以及收紧劳动力市场;复苏期间政策可能要维持宽松。但耶伦也表示,维持宽松立场太久会造成代价。

当前,联邦基金利率期货显示,市场认为12月加息的概率为66%,较一个月前的52%明显上升。市场的共识是,不出意外,12月加息板上钉钉,但也如这两位美联储核心人物暗示的,未来再度加息的步伐料将十分缓慢。

-

无相关信息