亚洲债的总报酬,到底是怎幺操作的?

债券发行利率会依发债机构的信用评等、财务状况与债券发行当时的市场利率水平,而有高低不等的表现。聪明的债券基金经理人会协助大众去寻找信誉良好且利率表现较佳的投资标的,以追求较低风险下的较高报酬。

但内行一点的投资人会明白,投资债券还会有不少回报来自资本利得。包括汇率波动与债券殖利率操作,都属于资本利得的一环。在对的市场、对的时机进场时,资本利得所给与债券基金投资人的回报甚至还会高于债券利率。

债券资本利得 来自汇率、利率双向操作

汇率波动的操作利润,比较容易理解。例如,美元贬值、亚洲币升值时,持有一档亚洲债券的投资人,将受惠汇率升值而让手上的亚洲资产水涨船高、更显价值。

但债券的殖利率操作要如何理解呢?为什幺当市场利率下跌时,债券市场会步入多头行情呢?反之,当各国央行升息、利率走高时,为何反不利债券市场表现而迈入熊市呢?

一个简单的理解方式,是想像你把100万借给别人10年,借钱者在未来10年必须每年支付8%利息给你,到期日再返还本金。可是3年后,市场利率水平开始下滑,在债券次级市场上,有人愿意倒贴你2%年息,用100万买下后面7年期间的8%债息权益。

当你售出这个债券权益后,你等于把后面7年的2%债息,全数转换为现金,落袋为安。这时候,以贴水2%收购你债券的人,等于握有一档殖利率约6%的债券标的。只要未来市场利率水平续跌,他便能再以更低的5%殖利率抛售而赚取 1%的贴水回报。

提前实现未来的债息获利,其实就是债券次级市场操作的基本精神,也是基金经理人的最大挑战—如何在最好的时机下手与脱手,以提前实现较佳收益。

在后金融海啸的时代,全球资金流入新兴市场避险,曾经让新兴市场债呈现汇率升值、利率滑落的双重好处,让不少紧抱新兴市场债的投资人大享不亚于股市的回报。

避免齐涨齐跌 亚洲债多元複合特性大吸金

但风水轮流转,当美元升息而全球资金回返欧美成熟市场时,新兴市场债的汇率重挫与升息表现,也让一堆债券基金的净值回报从云端摔下。这时候人们才发现,一个市场必须要有多种特性的债券,才能避免债券报酬暴起暴落的不稳定表现。

寻着这个债券市场的操作新思路,亚洲债券市场的总报酬策略,突然成为债券的一盏明灯!

何以如此呢?以图一来看,在过去一年多的时间里,全球投资人历经了人民币重挫、全球股市暴跌暴涨与英国脱欧后的系统性风险,但亚洲複合债却表现抗跌,且回报稳定地持续走高。

这是因为亚洲複合式债券具备亚洲投资级债、亚洲高收益债与中国点心债,彼此相关性较低,对基金经理人来说,便可避开市场齐涨齐跌的风险,并为投资人创造波动较低、风险溢酬较高的投资回报。

图一

资料来源:Bloomberg,美银美林债券指数,资料日期: 1999.1.5~2016.8.31。/注:美国高收益债为美银美林美国高收益债指数(H0A0),亚洲投资级债为美银美林亚洲投资级债指数(ADIG),亚洲高收益债为美银美林亚洲高收益债指数(ACCY)/本文提及之经济走势预测不必然代表本基金之绩效,本基金投资风险请详阅基金公开说明书/指数举例仅为投资参考,惟投资人无法直接投资该指数。

总报酬策略追求获利效益

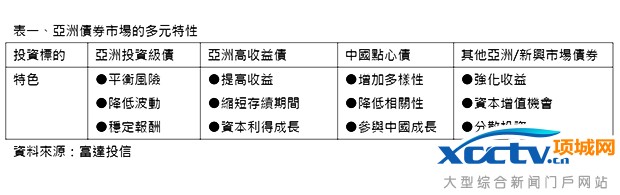

表一说明了亚洲债券市场的多元特性,投资人不难看出来,当不同特性的标的放在一起时,对追求专业配置的基金经理人来说,便是大展身手的绝佳机会。如果此时能再加上能因应景气循环调整,以及重视风险调整后报酬的「总报酬策略」(Total Return),更能让绩效如虎添翼。

简单来说,亚洲债的总报酬策略的第一个特色,是以分散的多元投资策略来降低投资风险,基金经理人在投资亚洲债券时,可灵活採取策略性与战术性动态资产配置,以兼顾收益及资本增长的总报酬。

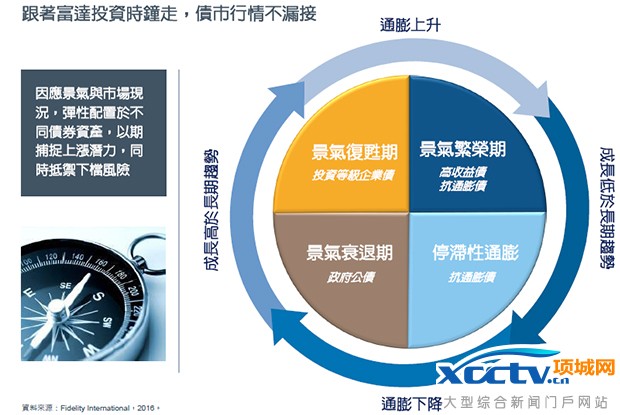

第二个特色,是可参考景气循环,灵活调整投资组合,市场上升时增加风险性资产,下跌时转进防御性资产,以达到攻守皆宜的目标。这时候,採取「总报酬策略」的基金经理人可以搭配「由上而下」资产配置 与「由下而上」的精选持债,从而建构一个四时皆宜的投资组合 (见图二) 。

图二

第三个特色,是亚洲债券的基本面展望稳健,且收益率极佳,很适合作为债券部位的核心配置。

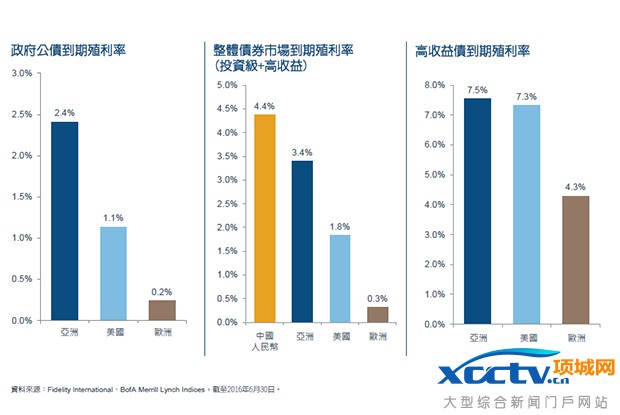

单以政府公债来说,欧洲因时实施负利率,导致公债到期殖利率目前跌到0.2%,美国稍好,仍有1.1%表现。但经济基本面相对较佳的亚洲,政府公债到期殖利率却有2.4%,因此吸引全球法人资金转进(见图三)。

图三

资料来源︰Fidelity International、美银美林债券指数,截至2016年8月31日。亚洲公债到期殖利率为美银美林亚洲公债指数到期殖利率(AGVT)、美国公债到期殖利率为美银美林美国公债指数到期殖利率(G0A0)、欧洲公债到期殖利率为美银美林欧洲公债指数殖利率(W0GE)、中国点心债到期殖利率为美银美林中国点心债指数到期殖利率(CNHJ)、亚洲整体债券市场到期殖利率为美银美林亚洲高收益债指数(ACCY)与美银美林亚洲投资级债指数(ADIG)平均值、美国整体债券市场到期殖利率为美银美林投资级债指数(C0A0)与美银美林美国高收益债指数(H0A0)平均值、欧洲整体债券市场到期殖利率为美银美林欧洲高收益债指数(HE00)与美银美林欧洲投资级债指数(EMUL)/指数举例仅为投资参考,惟投资人无法直接投资该指数。

投资人若懂得选择固定收益管理经验丰富的团队,便能受惠亚洲债总报酬策略而在动乱的市场中,力求稳中求胜而成为市场赢家!

「富达投信独立经营管理」各基金经金管会核准或同意生效,惟不表示绝无风险,基金经理公司以往之经理绩效不保证基金之最低投资收益;基金经理公司除尽善良管理人之注意义务外,不负责各基金之盈亏,亦不保证最低之收益。以上所提及之个别公司,仅是作为说明或举例之用途,并非推荐或投资建议。投资新兴市场可能比投资已开发国家有较大的价格波动及流动性较低的风险。投资人应选择适合自身风险承受度之投资标的。债券价格与利率呈反向变动,当利率下跌,债券价格将上扬;而当利率上升,债券价格将会走跌。高收益债券基金适合寻求投资固定收益之潜在收益且能承受较高风险之非保守型投资人;投资人投资以高收益债券为诉求之基金不宜占其投资组合过高之比重,由于高收益债券之信用评等未达投资等级或未经信用评等,且对利率变动的敏感度甚高,高收益债券基金可能会因利率上升、市场流动性下降,或债券发行机构违约不支付本金、利息或破产而蒙受亏损,投资人应审慎评估。高收益债券基金不适合无法承担相关风险之投资人。本基金得投资于美国Rule 144A债券,且投资总金额不得超过基金净资产价值之百分之十五。惟该债券属私募性质,并无向美国证管会注册登记及资讯揭露之特别要求,同时仅有合格机构投资者可以参与该市场,交易流动性无法扩及一般投资人,较可能发生流动性不足,投资人投资前须留意相关风险。

本文提及之经济走势预测不必然代表基金之绩效,各基金投资风险请详阅基金公开说明书,投资人索取公开说明书或投资人须知,可至富达投资服务网http://www.fidelity.com.tw/ 、公开资讯观测站http://mops.twse.com.tw/ 或境外基金资讯观测站http://www.fundclear.com.tw/ 查询,或请洽富达投信或销售机构索取。投资人应注意投资必有因利率及汇率变动、市场走向、经济及政治因素而产生之投资风险。投信基金若受益人于申购日(含)起14日内申请买回受益凭证,且申请买回时本基金业已成立,每受益权单位之买回费用为其买回申请日之次一营业日每受益权单位净资产价值之0.2%。上述买回费用将于受益人之买回价金中扣除。基金经理费、保管费、买回费用以及其他费用将直接反映于基金净值中。

Fidelity富达, Fidelity International, 与Fidelity International 加上其F标章为FIL Limited之商标。FIL Limited 为富达国际有限公司。富达投信为FIL Limited 在台投资100%之子公司。富达证券投资信託股份有限公司 台北市信义区忠孝东路五段68号11楼 服务电话:0800-00-9911

-

无相关信息