香港估值从来低,万达为何今天才想起来要退市?

“我要从南走到北,我还要从白走到黑,我要人们都看到我,但不知我是谁……”2016年1月,王健林在万达年会上一展歌喉,技惊四方,视频累计播放数以亿计,连外媒都被惊动了。

3个月后,万达商业(03699.HK)发布公告称其控股股东(万达集团)将代表联合要约人以52.8港元/股全面回购已发行H股,总代价约344.55亿港元。待H股要约成为无条件后,万达商业将撤回H股于港交所的上市地位。上市仅15个月就离开香江北上,出乎许多人的意料,“我要从南走到北”竟一语成谶。

从万达的表态和业界的分析来看,“被严重低估”是退市的主要原因,但这种观点有三个”漏洞“,无法自圆其说:

首先,有一利就有一弊,反之亦然。香港是世界四大金融中心之一,资本市场高度发达,企业上市、融资、再融资是纯市场行为,许多优秀企业在香港联合交易所挂牌交易。想上市就说香港资本市场如何成熟,想退市就说估值低,真是”人嘴两张皮“。

其次,港股估值低由来已久,万达不可能刚刚发现,早干什么去了?

最后,万达选择的是“A+H"模式,A股上市进程已于去年8月全面启动,退市本不在计划之内。

万达商业放弃香港的根本原因是“轻资产”模式被初步验证。

经济不景气下的“去地产化”

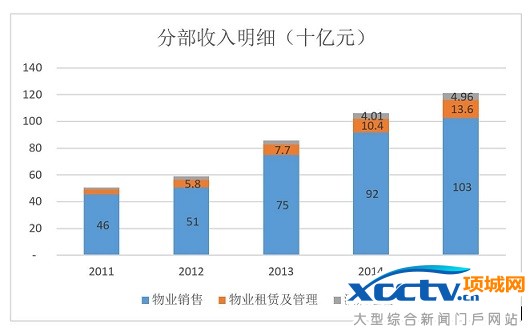

2015年,万达商业总营收1242亿,同比增加15.14%。物业销售、物业租赁及酒店经营三大主业的同比增幅分别为11.74%、31.2%和23.83%。

物业销售在总营收中的比重已从2011年的89.6%降至2015年的82.5%。物业租赁及管理收入占比稳步提高,到2015年占比达10.9%。

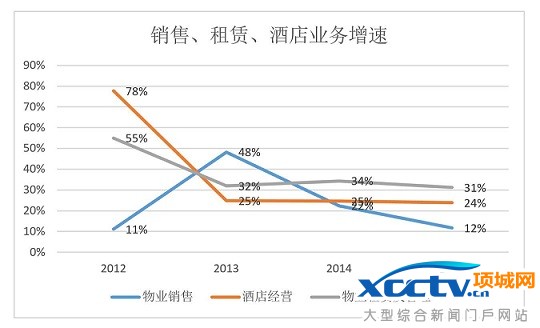

2015年,销售、租赁、酒店三项业务同比增幅分别为12%、31%和24%。

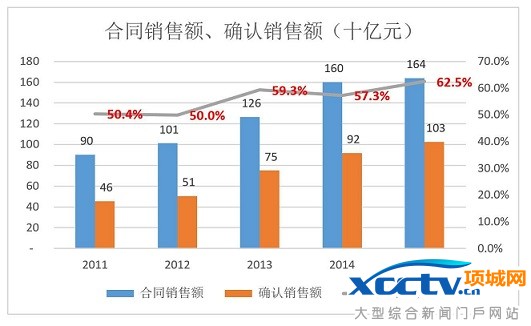

实际上,2015年合同销售额只增长了2.45%,较2014年的1601.5亿仅增39.3亿。但万达商业将2015年合同销售额的62.5%确认为营收,而2014年只确认了57.3%。

这是房地产公司“调节”营收的标准动作。生意火爆时确认比例低,反之确认比例高,目的是使营收看起来维持稳定增长。

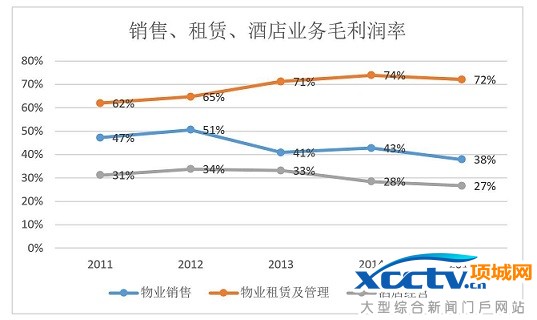

物业销售对营收的贡献比物业租赁高一个数量级,但前者的毛利润率低且逐年下滑。2012年,物业销售业务的毛利润率曾高达51%,2015年降至38%;而物业租赁及物业管理的毛利润率逐步提高到72%。

到2015年,物业销售及物业租赁对整体毛利润的贡献分别为77.2%和19.5%。王健林的目标则是:三年内租金收入占净利润的比重超过50%。

对宏观经济形势,王健林已做了最坏的打算。在“西双版纳”年会上,他预计2016年房地产销售收入有可能大幅下降。坊间认为合同销售额将从2015年的1640亿降到1300亿左右,未来或许会降至千亿以下。而物业租赁、酒店经营、文化娱乐等其它业务将保持增长,物业销售额占万达集团总收入的比重将由2015年的86.1%降至50%以下。

-

无相关信息