��֪����������ʲô��ԭ������ר�Ҷ��������ô���չ�ܷ���

�������ա�Ҳ�滮��Ǯϵͳ��...

�ڡ��ҵ���ɱ��������һ���У�

���ᵽ�������չ滮���ҵ�Ǯϵͳ�С�

�������������Ʒ���ķ��գ�

���ڡ��ɿ��ڼ䡹��

���ҹ�����������ա��ɿ��ڼ� 6 �꣬

�� 22~23��Ͷ���ʽ��IJ�Ʒ��˵

���滮 20���ڲ����õ���Ǯ����

�ɿ��ǰ 5 ���Լ��

Ͷ����ʽ��ǻ�����ʧ�ģ�

Ҳ�����û����Ľ���С�ڽ��ɵĽ�

���ǽɿ�������

�û������ʽ�һ��������ڽ��ɵ�ԭ���ʽ�

��˵ԭ����Ϊ����ҼƼ۵IJ�Ʒ��

��������̨�ң��ͻ���һ����ҵIJ���

�Ͻ����ſ���ȥ...

(����������...)

������ҵ��ľ��飬

�������DZȽ��ʺ��н�˰�����ߵIJ�Ʒ��

Ҳ������������Ǯ̫����˵IJ�Ʒ��

����������֧�����á���Ԥ����p.15�����ˣ�

�Ͳ������Ȳ������Ʒ��

�����е� 15 ҳ��ͼ�У���λҲ���Կ�����

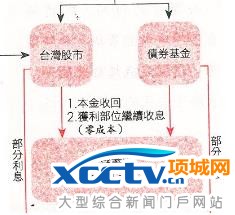

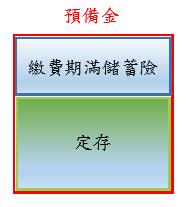

���ڲ��ִ����յ��ʽ���Դ��

�ǡ���Ϣ������Ϣ��ծȯϢ��

������Դ���ҵ���ɱ������

Ҳ���ǵ� 65 ҳ���ġ���Ϣ��Ϣ���ĸ��

Ҳ�ǻ�����Ϣ����ɱ����ĸ��

��������˵��

Ҳ��������ǡ�Ԥ���𡹴��λ�õ�ת����

����ת����Ϊ 6 �꣬Ҳ����˵��

�������սɷ��ڽ�����

Ҳ����Ϊ�������ж����Ԥ����

������˵�ɷ�������

Ҳ���ǽɷ���δ��������ΪԤ���𣩣�

��Ȼ�жһ����ֽ��ʱ��

�����Dz��ֵ�Ԥ�������б��г���һЩ�����ʡ�

���ϻ�����棬��Ҳ�Ǹ��������ʲ����÷�ʽ��

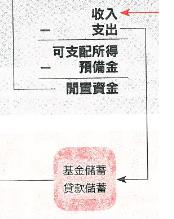

��ˣ��ҹ滮�ļ�ͥ�����գ�

���ԡ���Ϣ�����г���Ͷ�ʽǶȹ滮��

���ǴӴ���Ƕȡ�

��Ϊ��ǿ�ȴ���Ƕȣ�

���˲�����Ϊ����������ѡ��

�������ڶ����ȫ���Ʊ�ͻ�����Ͷ��

�������DZ��ȹ����������

�ʹ������ʽ�Ч����˵���ȴ����ո���

������Դ���ҵ���ɱ������

���ͱ���������˵��

�����ո��DZ�Ҫ��

ҽ�Ƽ����������Ҫ��

������Ǯ̫�ࡢ�ֲ������Խ������ʱ

������ο��ͺá�

�����û�������Ϣ�������

����Ϊ����ѡ����ұ�����

���������ʲ����õĽǶȶ��ѣ�

�Ͼ���̨���ʲ��Ѿ߹�ģ��

�ͷ����û�������Ϣ������������ˡ�

ͬʱ����ɺ�

�ֿɵ��������Ԥ���������ʽ����ȡ�

��˲Ϣ���Ľ����г��������ʽ�عܣ�

�������ʽ�����ӣ�

�������ʲ����õĹ滮��

��������Ӱ�쵱ǰ����ˮ�ʣ�

˳���ֿ����������ʽϳɳ���������ˮ�ʵ�������

������Ϊ���ȶ�������Ͷ�ʼܹ���

Ͷ������ ���ж���һ�ж�����ԭ�㣡

���� Ϊ���չ˼�ͥ������������н����

���������СְԱ...

�����š���ɱ��������

31��ǰ���ذ������룡

��Ͷ�ʣ����ϰ�ûʱ�䶢��...

�°�ûʱ���о��Ʊ���

��ʵ����ֻҪѧ�Ἰ���ؼ������ɷ���

���ȶ�����֮�࣬���ܶ����Ϣ

��������°��ĵڶ����룡

-

�������Ϣ

- ������ǿ���ĸɵ������Ƕ���˹�ˣ�

- ר�ҽ��飺��˰���������ʩ�ߣ�����Ӧ����1��

- �ε��չ�һ�Ÿ����������糴֧�����գ�һ�귭

- Ů�����п�ͻȻ��7�� ����1�����������ʽ�

- ��Сʱ�ͱ����յĹ�ծ��Ϊʲô�����Ҳ����ˣ�

- ������������Υ������Ͷ�� ���������պͻ���

- �ս����ԣ�����HTTPS��SSL֤��˴�����

- 3·15�۽�Ͷ���ߣ�����CFCA��ȫ��֤ P2

- �������飺���ص���թƭ ���Ǹ���ô����

- ����������ϺϹ�ɱ����� ����ƽ̨�ּ��н�Ϣ

- 2016Ԭ��ͷ��Ԫ���¼۸�� �������Ԭ��ͷֵ��

- 2017���ծ����ʱ���2017�� ��ծ���ʶ��٣�

- ��ծ����������Ϣ 2016���ծ����ʱ������һ

- ����������������ʲôԭ����?Ϊʲô��������

- ����ɽ����������ǰ�ֵ����Ǯ ����ɽ�������

- ÿ��40ö���ң�����ҽ�����ȫ���ղغбҵ���

- ���п���ȫ�ס����۽���900 �������Ϻ�ɫ����

- ���DZ��еġ������������������𣿼�ֵ���ɹ�

- ������12����Ϣ����ʱ�� һ����Ϣ�ƽ�۸�

- QQ��֧�����������һ�� 17����������ô