全世界每3元负债 就有1元是美国人欠的

想知道你买的配息债券基金是否有获利,

就一定要了解债券殖利率的算法及其与配息的关係,

还可进一步反推得出合理的市场价格,让投资更稳健。

上期提到,在某投资说明会中有人问到,

配息债券基金的配息率,是不是就是「殖利率」?

是不是基金所投资的债券的殖利率?

有关基金配息率的种种,上次已经说明过,

这次继续讨论债券的殖利率,及其与配息的关係。

让我们继续看下去 ...

(赞助商提供)

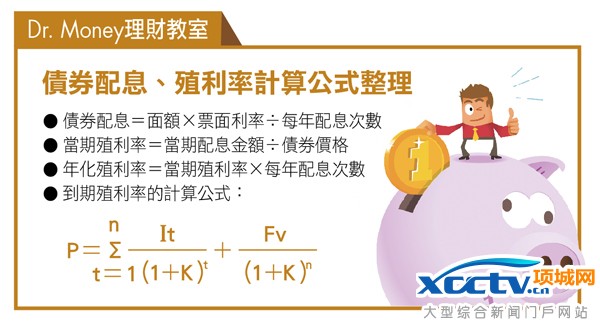

用通俗的话说,殖利率就是实际的报酬率。

投资债券可以有什幺获利,取得什幺样的殖利率呢?

最常见的投资方式是 买进债券领取配息,

到期取回债券票面所载的本金(又称面额),

或买进债券又卖出,赚取买卖差价。

举例来说,某企业发行7年期、面额10万元的债券一批,

并订名配息年利率为5%,每半年配息1次,按面额发售。

那幺某甲买进这样的债券后,

每半年可领到2,500元的利息(=10万元×5%÷2)。

所以每期的投资报酬率为2.5%(=2,500元÷10万元),

这是当期殖利率,再反推回去换算为年化殖利率,

就是2.5%×2=5%,等于订明的利率,

专业上称为「票载利率」或「票面利率」。

也就是说,当某甲买进债券时是以「面额」买进,

并且一直持有到期满,那幺每半年1期所领的利息就是票载利率的一半,

这是当期殖利率,年化殖利率则是票载利率。

但是,如果上述企业在发行这批债券时,

未来市场利率有上涨趋势,

发售时就有可能会按面额10万元打折出售,

假定是以9万元出售,这种情形叫做折价发售。

这一来殖利率就不一样了。票载利率仍为5%,

每期领到2,500元,当期殖利率=2,500元÷9万元=2.78%,

年化殖利率=2.78%×2=5.56%,

这就不等于票载利率了,而是比较高。

相反的,如果债券发售时未来市场利率有下跌的趋势,

就有可能以高于面额10万元的价格出售,

假定是以11万元出售,这种情形叫做溢价发售。

这时殖利率又是另一种状况,票载利率仍为5%,

每半年领到2,500元,当期殖利率=2,500元÷11万元=2.27%,

年化殖利率=2.27%×2=4.54%,

这也不等于票载利率,而是比较低。

-

无相关信息