һ�н���Сн�ʳɴ�����3������һͰ��

����(ͼƬ��Դ: USTV �Ƿ�����̨)

���������¶����ĵ�Ϊ�����������б�д��������ԭ�����߹۵㡿

�����ܶ������ǻᱧԹн�ʹ��ͣ�Ǯ�����á�

������Ȼ̨���нˮ��IJ��ߣ�

��������Ҫ��нҲ�û���һ��ʱ�䡣

�����ѵ�н������ͣ���û�а취��Ч��������?

�������Ǵ����!ѧ�Ṧ���ʻ����Ʒ���

�������������ʽ��£��ﵽ�������ƹ滮!

������ʲ���ǡ������ʻ����Ʒ���?

�����Ͻ�����ȥ…

����(����������…)

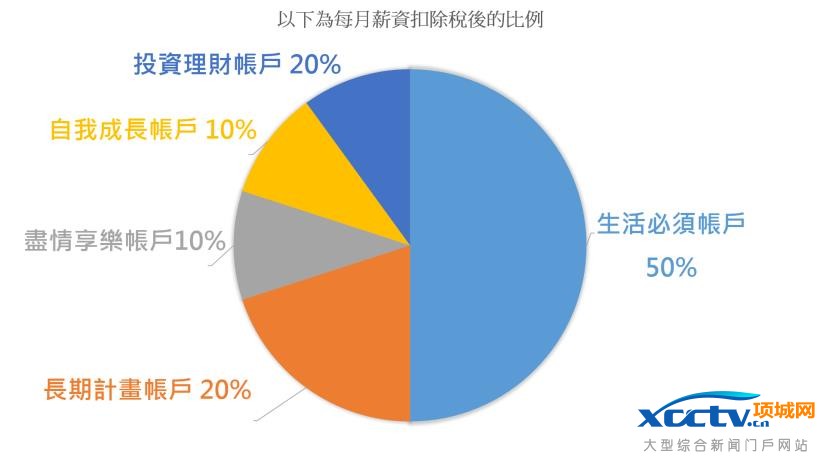

������ÿ����н�����ý���ʱ��

����Ҫ�Ƚ�нˮ���չ����Է��䵽��ͬ�ʻ���

���������ʻ����ж������ܣ�

��������֧����ǰ�����ڡ����ڿ�����

�����ڱ��ľ�����������˵������ʻ�����˵����

�������� 1 ��������ʻ�

����1. Ͷ�������ʻ�

����ר��������Ͷ���ʽ���ʻ���

���������ʻ����Ǯ�и��涨���ڷDZ�Ҫ����£�

���������Ǯ������ֻ����Ͷ���йء�

����2. ���ҳɳ��ʻ�

��������ʻ����������ģ���Ҫ�����Լ��ľ�������

���������Լ�����֪ʶ�á���ʱ�ij�ʵ�Լ���

�������л�����δ�������Լ���н�ʣ��ﵽ����IJƸ���

����3. ���������ʻ���

��������ʻ��������㾡�黨�ѣ�

������Ҫԭ��������ά�ֹ���Ǯ�Ķ�����

������ʱ�Ľ��ѹ����

����ͬʱ�ִﵽ�ع��Լ��������Ǯ�������ϡ�

����4. ���ڼƻ��ʻ�

����������������������ѽ����ʻ���

������������Ρ����� 3C ��Ʒ�ȵ�…��

����������Ҫ��һ���Ӳ���֧������Ʒ��

���������ĸ��ʻ��ֲ��ܷ���ʱ������Ҫ���ʻ���ʵ�֡�

����5. ��������ʻ�

��������ʻ�����֧������Ҫ����ʳ��ס�з��ã�

�����緿�⡢��ͨ�ѡ���ʳ�����շѵȵ�…��

����Ҳ����Ϊ��������ȥ��Ҫ���ķ��á�

�������� 2 �������ʻ��Ĵ�Ǯ����

��������������Ҫ�趨ÿ��������䵽���ʻ��ı�����

���������DZ�ʰ�ı�����

�����ǵ�Ҫ�ȿ۳�����˰���ɡ�

��������%203%20���ʻ��ķ���˳��

��������������֮��ÿ���쵽нˮʱ��

�����ð�Ǯ�ȷֵ��ĸ��ʻ���?

������Ȼ�ڷ��������˳���ϲ�����Դ���Ľ���������

�������������ϻ���λ�Ⱥ�˳��������Լ��ĸ��ʻ�����Ҫ��

���������ǽ�������˳��

������Ч�Ĺ����Լ����ʻ���

�������Ƶķ����ʲ���

�������������Լ��ġ������ʻ���!

������֪���������ݣ�

�����Ȿ���Ƽ�����!

����<<�°�����ࣺ���ʡ���Ǯ����Ͷ�ʣ�

���������ѵġ��������Ʒ�������20�����ݲ�����!>>

�������ߣ�%20������%20 %20 %20�����磺%20����

��������Ϊ CMoney�ٷ� �༭Ⱥ����д֮ �����ĵã�

��������ߢȡ���鼮���ݣ���� ԭ�鼮��

����ԭ���⣺һ�н���Сн�ʳɴ�����3������һͰ��

-

�������Ϣ

- ������ǿ���ĸɵ������Ƕ���˹�ˣ�

- ר�ҽ��飺��˰���������ʩ�ߣ�����Ӧ����1��

- �ε��չ�һ�Ÿ����������糴֧�����գ�һ�귭

- Ů�����п�ͻȻ��7�� ����1�����������ʽ�

- ��Сʱ�ͱ����յĹ�ծ��Ϊʲô�����Ҳ����ˣ�

- ������������Υ������Ͷ�� ���������պͻ���

- �ս����ԣ�����HTTPS��SSL֤��˴�����

- 3·15�۽�Ͷ���ߣ�����CFCA��ȫ��֤ P2

- �������飺���ص���թƭ ���Ǹ���ô����

- ����������ϺϹ�ɱ����� ����ƽ̨�ּ��н�Ϣ

- 2016Ԭ��ͷ��Ԫ���¼۸�� �������Ԭ��ͷֵ��

- 2017���ծ����ʱ���2017�� ��ծ���ʶ��٣�

- ��ծ����������Ϣ 2016���ծ����ʱ������һ

- ����������������ʲôԭ����?Ϊʲô��������

- ����ɽ����������ǰ�ֵ����Ǯ ����ɽ�������

- ÿ��40ö���ң�����ҽ�����ȫ���ղغбҵ���

- ���п���ȫ�ס����۽���900 �������Ϻ�ɫ����

- ���DZ��еġ������������������𣿼�ֵ���ɹ�

- ������12����Ϣ����ʱ�� һ����Ϣ�ƽ�۸�

- QQ��֧�����������һ�� 17����������ô