2016������������Ԥ��������Ϣ���ļ���������������ߣ�

������ȫ��22��ʵʩ���������ҽ����Ŵ����߿����ս��ı����£�һ�����ֶ��߳��з��۽��£������ȶ������н��۵�̬���£����ʽ������ܵ����������ȵ���߳��е������£���Ͷ���߿��õ�����¥�еĺ��з�չ����һ��ʱ���ڵ����ƣ���Ϊ���˹�ע���ھ����������ȵĸ���֮���ļ����Ƿ��ܷ�������һ���ƣ�������¥����˵��ֵ�ø������й�ע������������Ӫ����������ȫ�̵�һ���о����棬�ṩ��ʮ���м�ֵ�ķ�����

����1 �·��г���������Ʒ��Ԥ�����С������

������һ���߶��������ʵʩ��֮�ʣ�������ǰ¥�л����ȶ���������Խ�Ϊ���ɣ���֮���������г����ֻ��ȣ�������Ҳ���Ȳ�����ץסʱ��ȥ���������ʽ��̻��г���2016������������ȫ�й�������Ʒ��522.70��O����������5%;����������Ʒסլ273.56��O�������»�5%��ͬ���»�45%��

����������������������סլ����ҵ������Ӧ�������»����칫������Ӧ�����������

�����ݴ����أ�2016����������4���������У���������������ޱ���ġ��ڴ������m�������������Ϊ֪��Ʒ�Ʒ���

����2���۱��֣��ɽ��������䣬�����Ȳ�����

����2016����������������Ʒ���ܳɽ�517.96��O�����ȼ���16%��ͬ������14%;��Ʒסլ�ܳɽ�430.59��O�����ȼ���14%��ͬ������9%����Ȼ9������ǿ������7��8��¥�е�������������ѷɫ���Ӷ��������������ȵijɽ�����

�����Ӿ�������ͼ�п��Կ�����2016����������Ʒ������Ʒסլ�ijɽ��۾��������ǣ���Ʒ���ɽ�����7479Ԫ/�O����Ʒסլ�ɽ�����7008Ԫ/�O����ƶ������桢�к��ǡ��������ONE������•�������������Ⱦ���8500Ԫ/�O���ϵ���Ŀ�ɽ�������ǰ�У�����Ʒ���۸������нϴ�Ӱ�졣

����3ȥ�������½������Է�Χ����Ϊ9����

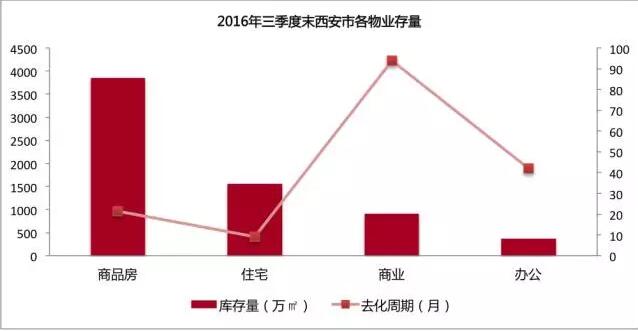

������ֹ2016��������ĩ����������Ʒ����������ԼΪ21.4���¡��Ӹ���ҵ�Ŀ�������������ͨסլ��������������9���£�Ŀǰ������Դ��Ӧ�����Ǜ�屡�����������������סլ��������200��O����ȫ������ܼ���̨¥�������Ļ����£�������ǰ¥�гɽ��ȶ�������Ȼ����������λ�ں������䣬�������һ����ʼ�ձ����µ�̬�ƣ�ȥ�����ڽ������Է�Χ������ҵ���칫���������������ֱ�Ϊ94��42���¡�(��������=����ĩ�ܿ����/��һ���¾�ȥ����)

������������������������¥����ͷǿ�������������ع�Ӧ��������������ǣ����ܾ���ǩ������ʾ��Ʒ����Ӧ��С�����ǣ�סլ�����������»���9���£��г�ѹ������������Ի��⣬�����ȷ����������ǣ���������̵������кܴ��ϵ����������¥�еIJ��Ϸ�չ�����ز�������Ҳ�ڲ������º;�������װ�������Ͳ�Ʒ�ܵ���������Ҳ��Ӱ���г��۸����������֮һ��

����4�г�������������̶Ծ���������

����������סլ���ۻ����Ƿ��ӽ�5%�����г��ɽ��ȶ�������һ����ϵ����������̵��������жԳɽ���������Ҳʮ�����ԡ�

����������ʾ��2016�������Ⱦ��д����״ο��̵�Ʒ����Ŀ�ߴ�ʮ����ȫ����ȫ��һ��Ʒ�Ʒ������ƻ����ﵽ4500���ף�������ȥ����2247�ף�����ֻ�б������ﻨ��Ŀ�ĸ߲��Ʒ�ۼ���7000Ԫ/�O���£������Ŀ�ĵ��۳���8000Ԫ/�O����10000Ԫ/�O��

����������̵��ۼ۸ߵ���Ҫԭ���У�1��Ʒ�����;2�����Ӽ�ֵ�ߣ��������ʵ���ҵ�������Ƶ��������ס������Ļ�����ơ����Լ۱ȵľ�װ�ȵ�;3�����������г��ķ�չ�������ĵͼ۳Ǹ���Ŀ��������Ʒ����Ŀ���ٵļ۸�������������ô����;4���������¿���Ʒ����Ŀ�ضξ�λ�ڳ���ضΣ�ϡȱ��ۡ�

����5�г������㣺4�����أ���ʹͶ�ʿ���Ȼ����

�������ڿ������۳����ǻ����ǣ������г��⼸����һֱ������ס����Ϊ���������Ź���ṹ��ת���Լ���Ϊ���ɵ�����������9����Ѯ��ʼ�������г�Ͷ���Ϳͻ���ʼ��Ծ������ǰ���д��������Ͷ�ʿͻ�ǰ��������ҵ������������������������屵���Ŀ��������ؿͻ�������

��������Ͷ���Ϳͻ�ͻȻ��Ծ����Ҫԭ���У�1��һ������¥��һƬ�𱬵�����Ӿ���Ͷ���Ϳͻ����嶯;2���ʲ����ûĵ����в��ײ�ֻ��ͨ������ʵ�ֱ�ֵ��ֵ������;3����������Ͷ������������;4���������۲��ߣ����ǿռ�ϴ�

����62016�����������������г������������ǵ�̬��

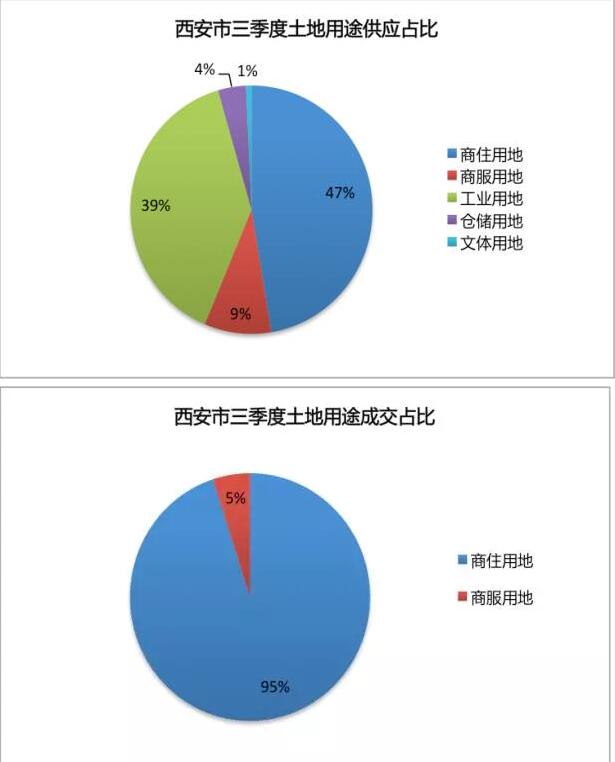

�����ݼ����ʾ��2016�������������������ܹ�Ӧ��4939.59Ķ����������214%��ͬ������54%;�ܳɽ���2380.85Ķ����������64%��ͬ������20%��������¥��ؼ�Ϊ1243.95Ԫ/�O����������24%��ͬ������16%���ɽ��ؿ�ȫ��Ϊ�۳ɽ����ɽ����Ͷ�Ϊ��ס�õء����⣬�����ȹ���������2�ڡ�

��������������������2016�����������ع�Ӧ��ҪΪ��ס����ҵ�õأ��ɽ�����Ҳ��Ϊ��ס�õء�

����������������2016�����������ع�Ӧ�ȵ��ڸ��ꡢ�㶫����屡��DZ����������и�������Ӧ��Ϊ��ҵ�õ�;�����ȳ����������سɽ�����ȫ�У����¡��㶫����屵�������Ȼ�����سɽ��ȵ���������3�ŵ����ߵ����к�5��6���ߵ�ʩ����չ���Թ����ͨΪ�Ǽܵķ�������Ϊ�������ij��ء�

����7��۾������Ȼ���������¥���Ƚ���չ

���������棺�ṹ���ƣ������ȶ��� 10��19�գ�����ͳ�ƾֹ����������Ⱥ�۾������еĸ���ָ�ꡣ�Ӿ��������������������GDP������Ȼ������6.7%��ˮƽ����ʾ���ü�������������ƽ�ȵ����й켣��ֵ��ע���������֧���Թ���������ֵ�����Ĺ����ʱ����˸���������ͬʱս�����˲�ҵ������ҲԶ����ƽ��ˮƽ��

���������Ⱦ���������У�1���ṹ�����Ż��������ȵ�����ҵ����ֵ����7.6%�������ڵڶ���ҵ����6.1%��GDP����;2��ǰ�����ȣ���������֧���Թ���������ֵ�����Ĺ�����Ϊ71.0%��������ͬ�����13.3���ٷֵ㣬�¾��ÿ��ٳɳ���

���������棺�ֲ��г����ȣ���һ���ս���Ϯ�� ����¥�л𱬵����鲻�����ӣ��ص���еķ����Ƿ�������������������������ӣ�������������ĩ�ļ��ȳ�ӭ������һ�ֵ�������Ŀǰ�����������������Ļ�����δ�ı䣬����Χ��������Ŀ����Խ�С����Ϊ¥�й��ȵij��л������ѳ�̨���������ߣ���������Ȼ��ַ�����ص�ָ��˼�롣

����������������������������ʩ��̨����Ҫ��������ϢΪ��������������ó��������������������ͨ��������3������ͨ���ȡ���ó���Ļ����ͳ����������ƽ����������Ͷ�ʡ����������˿ڣ��Ӷ��̼����ز��г���չ��

����

�����г��棺�ɽ����£�Ͷ�ʷ����� ��ȫ���г��������������������ݵĵ���֮���ڿ��ɵ��Ŵ��������ʲ��ĵ�����֮��Ͷ�ʿʹ����������г��ɽ��ȶ����ڶ���߳��еĴ������ٶȳ�ߡ�

�����Ӿ�������������7��8�·��������ٻ�����������Խ��ͣ�����“���”֮�ɽ����ױ��������ز�����Ͷ�����ٸ��Ǵ�8�·ݾͿ�ʼֹ��������9�·�������һ������

�����ļ����г��������ս�����������ͬʱ��Ϊǰ�����ȵĻ����飬�����ձ�����ҵ��ѹ����������Ը��̫ǿ�ң�����Ԥ���ļ��������г����ֽ�����Ԥ�ڡ�

����8����¥���ļ���Ԥ�У����سɽ������ǣ���Ʒס���ɽ�������λ�ǻ������۶��ڽ���������

���������棺 ������δ�����������Ǻ��Ķ�����������п�����̨�Ŵ��ս����ߣ��ط������潫����Ŀǰ�ֻ��ĸ�֣��ص���н��Կ��Ʒ���Ϊ�������������;����������ʵ��������Ϊ�����Ƿ�����Ҫ���ļ��ȳɽ�����������Ƿ���

���������г��� �ļ������������صĸ߷��ڣ���Ŀǰ����סլ�Ĵ������½�����Ϊ������ˮƽ��Ԥ��������Ӵ����ع�Ӧ����Ŀǰ������г���չ��Ԥ���ձ�Ϻã��õ���Ըǿ�ң��ɽ�Ҳ�����ǡ�

���������г� (�·��г�)������“ʮһ”�߷�֮�ɽ����������䣬��δ��֮ǰ���ɽ�����ά�ָ�λ�ǻ���״̬;

�����������ۣ� ���ڶ�������̵Ĵ����£����ڷ��۽���һ�����Ե������ڡ�

������ע������������Դ����ȫ�̷������г����棬������Դ�����з��ֱܾ����ɽ����ݼ������й�����Դ���������سɽ����ݡ��������ݲ������������ء�����¥����ƽ̨�༭��

-

�������Ϣ

- ��ƹɶ��������� ��ʯ�����ܷ����ζ�����

- ������8��Ԫ+��סլ�ɽ�����4�� ��8��Ԫ������

- 38�ҷ���˳ɾ������ٳ�20% �忪����������15

- �����·��ɽ����������� �и߶���Ŀ�ɽ�����

- ����ѧ�����۸��������� ��������������Ԫ��

- ��ط������ս��ź� �������������ӳ�

- ���й�Ա:Ԥ�Ƹ��˷������ٽ������� ռ�Ƚ�

- ���챱���徭����������

- ������ʾ��Ϊ����������顱���������

- �����߳���¥�С��������������ؽ���Ծ

- ֣�ݷ���Ϊʲô���� ����֣�ݷ��۱���ԭ��

- �人��������Ϣ:��2016��9��1��������

- 2017������������������Ϣ����������Ҫ�ɣ�

- 2017��ɳ��������������Ϣ�����곤ɳ���ۻ���

- 2017��������Ԥ��������Ϣ�������귿�ۻ��½�

- 2016�°��귿�ۻᱩ����?��������ܱ����ij���

- 2016�人���������ߣ�����˵ڶ���ͣ��

- 2016���ݷ�������Ԥ��������Ϣ�����ݵķ��ӻ�

- 2017�귿������Ԥ�⣺2017�������߳��еķ���

- 2017��������Ԥ��:11������������������ ��