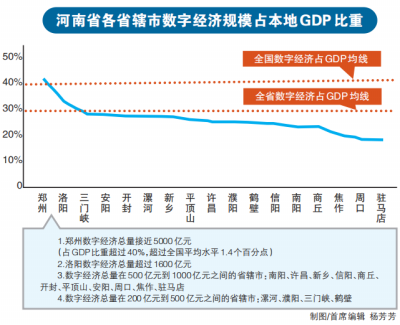

小影科技申报在创业板上市 内销“不给力”“出海”风险大

表3:移动端视频创作软件订阅业务境内和境外毛利率情况

图片来源:招股书

然而,从其收入占比不难看出,小影科技毛利率较高的境内业务在逐渐萎缩,然而毛利率较低的境外收入则在增长,这无疑会影响其整体毛利率。招股书披露,2018年-2021年上半年,小影科技的综合毛利率分别为44.61%、34.72%、57.88%和55.75%,而同行公司万兴科技、金山办公、福昕软件、光云科技以及广联达的毛利率均值分别为85.66%、85.53%、85.76%和86.69%,高出了小影科技三十个百分点左右。显然,相对于行业公司而言,小影科技的盈利能力明显偏弱!

表4:同行业可比公司毛利率对比情况

图片来源:招股书

IPO前夕存“突击入股”

公司估值暴增存疑

招股书披露,2018年-2021年上半年,小影科技的资产负债率分别为108.97%、144.41%、67.15%和55.49%,IPO前夕,随着大量PE资金的介入,其资产负债率虽然有所下滑,但是2018年和2019年均超出了100%。此外,同行业公司万兴科技、金山办公、福昕软件、光云科技以及广联达的资产负债率均值分别为25.22%、24.15%、18.12%和23.51%。可以明显看出小影科技的资产负债率远远高于同行业可比公司均值。

表5:同行业可比公司资产负债率对比情况

图片来源:招股书

由于公司资产负债率较高,因此小影科技不得不引入外部投资来化解燃眉之急。值得注意的是,就在小影科技IPO申报前一年内,公司就加入了6名新股东。2020年10月,达晨创投、达晨财智以及财智创赢以387.41元/注册资本,受让取得小影科技股份;君润科智、君润恒惠以及王玉以542.37元/注册资本受让取得小影科技股份。令人不解的是,为何同一时间的交易,定价却有天壤之别呢?

表6:2020年10月股权交易依据

图片来源:招股书

从招股书给出的解释来看,2020年7月小影科技进行增资,达晨创景等几家公司认购了其股份,按照出资金额及获得的注册资本金额计算,此时的增资价格为381.47元/注册资本。3个月后,达晨创景按照原来的价格将股权转让给了自己的关联方达晨创投、达晨财智以及财智创赢。

而熊永春是小影科技的董事及副总经理,陈成丰担任公司董事、安全中心负责人,刘琼是小影科技的自然人股东。上述几位股东在2020年10月份的转让中,则参考了2020年8月增资定价,因此熊永春、陈成丰以及刘琼以542.37元/注册资本进行了转让。

问题在于2020年7月份,按照达晨创景等公司增资金额及最终取得的股权比例估算,增资完成后,小影科技整体估值约为14亿元,然而,如果按照君润科智、君润恒惠以及王玉几位股东受让股权的出资情况估算,则公司整体估值高达20亿元,也就是说这次交易参考的时点仅仅过了一个月,公司估值就大幅增长6亿元,这又是为什么呢?

另外,值得注意的是,2021年2月5日,证监会发布《监管规则适用指引—关于申请首发上市企业股东信息披露》,加强拟上市企业的股东监管,其中更是将突击入股的时点确认从IPO申报前6个月内前推至12个月内。显然小影科技引入新股东的行为属于证监会对于“突击入股”的认定。

对于小影科技来说,IPO前夕引入PE投资,可以缓解企业资金之渴,也便于企业做高估值;对于PE机构来说,突击入股搭上拟上市公司的“快车”,等公司上市几年后解禁套现,便能赚的盆满钵溢,貌似是“双赢”的结局。然而,对于二级市场的投资者来说,有失公平,虚高的估值也会影响投资者对公司真正价值的判断,同时也有违证券市场公开、公平、公正的原则。

(文中提及个股仅为举例分析,不做买卖建议。)

-

无相关信息

- 小影科技申报在创业板上市 内销“不给力”

- 陆彬重仓沧州明珠、广汇能源 周雪军挖掘

- 怎么查询新股是否中签 证券公司账户查询

- 德昌股份今日上市 发行价格32.35元/股

- “逆袭”的华商首份股基季报:业绩领跑者买

- 通胀凶猛!联合利华以七年来最快的速度提价

- 百亿量化“股权门”结局“爆冷”,袁宇全面

- 送技术、送方法、送资源等 桐庐“银村”共

- “浙江e行在线”上线 打通公安、消防等10

- 新老朋友“买卖全球” “ 广交世界互利天下

- 父亲的凉拌黄瓜 炝出了人生百味

- “合情、合理、合法”地进行监管 建立杜绝

- 注册制:必须坚持刀刃向内 推动监管系统能

- 双11聚焦:拼实惠拼绿色拼温度 你喜欢吗?

- 全链条促进汽车消费 加快推动汽车市场新发

- “因为了解所以深爱” 阴长青:二度援藏支

- 进博会进口冷链展品“第一车”进入总仓 进

- 大宗商品期货继续下挫 动力煤连续三天暴跌

- 暴跌24%!Snap财报显示苹果新规重创广告,F

- “脱口秀”正走向成熟 演员有没有真本领“

- 再见爱人:愿每一个人都能有爱人的能力和勇

- 改变发色竟是“社恐”解药?“社交秘籍”藏

- 整治互联网乱象 谁恶意营销谁的账号就该“

- 2021武汉国际车展开幕 展出面积达12万平方米

- 大盘震荡中个股普跌 联创电子资金获利回吐

- 军信环保转战创业板 负债率高于同行平均水

- 美国原油库存直逼临界低点,上一次这么低的

- “双十一”前战打响 李佳琦薇娅直播间围观

- 成渝地区双城经济圈建设规划出炉 现代产业

- 渝开发(000514):前三季亏损2243万元